Mucho se escucha hablar de los términos SAGRILAFT y PTEE; y casi siempre se hace referencia a términos comunes como “oficial de cumplimiento”, “beneficiario final”, “debida diligencia”, entre otros; lo cual puede llevar a confusión en los lectores sobre estos programas. En este blog haremos una pequeña explicación sobre los mismos.

Estos dos sistemas hacen parte de lo que internacionalmente se conoce como programas de “corporate compliance” o programas de cumplimiento corporativo, los cuales están encaminados a salvaguardar la responsabilidad legal de las empresas, ante la ocurrencia de eventos asociados con cualquier clase de delitos. Ahora bien, para el caso del SAGRILAFT y del PTEE, estos se diferencian entre sí, en la medida en que se enfocan en delitos diferentes.

¿Qué es PTEE?

PTEE o Programa de Transparencia y Ética Empresarial, está encaminado a la prevención de los riesgos asociados con los delitos de Corrupción y soborno transnacional (C/ST); y que se encuentra regulado por la Ley 1778 de 2016 y El capítulo XIII de la Circular básica Jurídica de la Superintendencia de Sociedades.

En el PTEE, se regula, por ejemplo, el Código de etica o las políticas anticorrupción de las empresas, donde se recogen principios y reglas sobre asuntos relacionados con: (i) donaciones, (ii) regalos, atenciones e invitaciones comerciales; (iii) aportes políticos; (iv) patrocinios; (v) conflictos de interés, entre otros aspectos que afectan a cualquier compañía, y que, si no son bien manejados, la pueden exponer a los delitos de Corrupción y soborno transnacional (C/ST).

Lea también: Nómina electrónica y las nuevas reglas de reporte de las prestaciones sociales

¿Qué es SAGRILAFT?

SAGRILAFT o Sistema de Autogestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo, está encaminado a la prevención de riesgos asociados con los delitos de Lavado de activos y financiación del Terrorismo (LA/FT); y esta regulado principalmente en el Capitulo X de la de la Circular básica Jurídica de la Superintendencia de Sociedades.

En el SAGRILAFT, se regulan aspectos tales como: (i) la consulta en listas restrictivas; (ii) la política de manejo de efectivo; (iii) Los reportes de operaciones sospechosas (ROS), de ausencia de operaciones sospechosas (AROS); (iv) los procesos de debida diligencia; entre otros aspectos, que, deben monitorearse de forma real y efectiva para prevenir la exposición al riesgo de que la empresa sea utilizada como vehículo en la comisión de delitos de Lavado de activos y financiación del Terrorismo (LA/FT).

¿Cuál es la diferencia entre Sagrilaft y PTEE?

Como se explicó arriba, estos programas tienen una fuente filosófica y legal diferente, en la medida que “atacan” dos riesgos diferentes. Sin embargo, si comparten aspectos comunes.

Lo primero que hay que tener en cuenta es que esta clase de programas no son estándar, deben ser implementados para cada empresa de acuerdo con sus particularidades. Sin embargo, deben tener al menos los siguientes Elementos comunes mínimos:

- El diseño e implementación de códigos y políticas específicas para los riesgos de LA/FT y/o C/ST

- Una adecuada arquitectura de control, identificación y valoración de los riesgos (MATRIZ DE RIESGOS)

- Un sistema disciplinario en materia de cumplimiento; y

- Un sistema de capacitación periódico.

Adicionalmente, el foco de estos programas está en concientizar a las empresas en que deben procurar conocer con quien están realizando sus negocios. Esto es lo que técnicamente se denomina “Conocimiento de la contraparte”, y es en este proceso en donde las empresas deben preocuparse por saber quien es realmente la contraparte con quien están sosteniendo una relación, de ahí que no sea suficiente con pedir el RUT y el certificado de existencia, sino que debemos preocuparnos por identificar al Beneficiario final de nuestra contraparte, pues es asi como realmente sabremos con quien estamos contratando y estamos corriendo o no, un riesgo asociado con C/ST o LA/FT.

SAGRILAFT y PTEE: ¿Cuándo estoy obligado a implementarlos?

En Colombia actualmente, para el sector real, tenemos reglas separadas para programa, para determinar las empresas obligadas a la implementación de los mismos. Estas reglas tienen que ver con el nivel de activos y/o ingresos que tengan las empresas vigiladas por la SuperSociedades, al corte del 31 de diciembre del año inmediatamente anterior. Una vez cumplidos estos requisitos, se debe implementar el programa antes del 31 de mayo del año siguiente a aquel en el cual se cumplieron los requisitos.

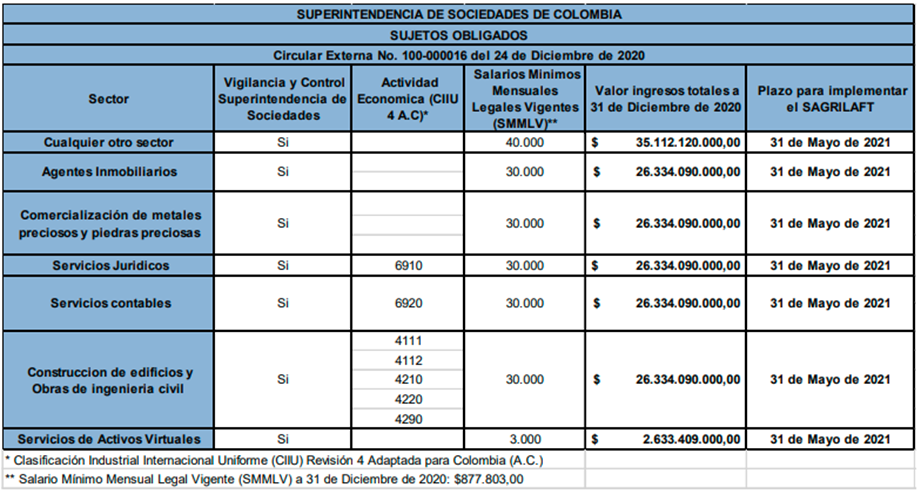

SAGRILAFT: Son las Sociedades vigiladas por la SuperSociedades y que además cumplan con cualquiera de las siguientes reglas:

Además de los casos anteriores, se establece que para las empresas que, al 31 de diciembre del año inmediatamente anterior, hubieren recibido uno o varios aportes en Activos Virtuales iguales o superiores (individuales o en conjunto) a 100 SMMLV, deberán implementar el SAGRILAFT.

PTEE: Son las Sociedades vigiladas por la SuperSociedades y que además cumplan con cualquiera de las siguientes reglas:

1. Programa completo:

- Realizar transacciones internacionales de más de 100 SMMLV + ingresos o activos superiores a 30.000 smmlv; o

- Celebrar o ejecutar contratos con entidades estatales de más de 500 SMMLV + ingresos o activos superiores a 30.000 smmlv.

2. Solo riesgos de corrupción:

Contratos con entidades estatales de más de 500 SMMLV + pertenecer a alguno de los siguientes sectores (con sus requisitos):

- Farmacéutico: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

- Infraestructura y Construcción: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

- Manufacturero: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

- Minero- Energético: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

- Tecnologías de Información y Comunicaciones: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

- Comercio de Vehículos, sus partes, piezas y accesorios: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

- Actividades auxiliares de servicios financieros: ingresos superiores a 3.000 smmlv O activos superiores a 5.000 smmlv.

¿Quién puede ser el oficial de cumplimiento?

El oficial de cumplimiento es el “director de orquesta”, puede estar vinculado laboralmente o tercerizado, y debe contar con el nivel de jerarquía e independencia suficiente para garantizar la correcta implementación de los programas de PTEE o SAGRILAFT. En ese sentido, existen diversas inhabilidades e incompatibilidades como, por ejemplo: (i) no puede ser parte de la administración (representante legal o asimilado) o de los órganos sociales (junta directiva o asimilados); (ii) no puede ser parte del área de auditoría interna o quien haga sus veces; (iii) no puede hacer parte de la revisoría fiscal (cuando esta exista); a su vez, no puede fungir como oficial de cumplimiento en mas de 10 empresas, ni en empresas que compitan entre si.

Le puede interesar: Prescripción de deudas en Colombia 2022

Ahora, en cuanto a su perfil, el oficial de cumplimiento, tanto para el PTEE como para el SAGRILAFT, debe cumplir con: (i) ser profesional; (ii) estar domiciliado en Colombia; (iii) contar con al menos 6 meses de experiencia en gestión de riesgos de LA/FT y/o C/ST; y (iv) acreditar conocimientos en materia de administración de riesgos de LA/FT y/o C/ST.

¿El oficial de cumplimiento del SAGRILAFT puede ser el mismo del PTEE?

Sí, sin embargo, no es obligatorio, es posible tener un oficial de cumplimiento para cada programa. En cualquier caso, debe tenerse presente que el oficial de cumplimiento debe ser reportado ante la Supersociedades para cada programa, dentro de los 15 días hábiles siguientes al nombramiento por la Junta o Asamblea; través del informe 58.

¿Si estoy obligado a implementar el PTEE, automáticamente estoy obligado a implementar el SAGRILAFT?

No necesariamente, el análisis de obligatoriedad debe hacerse por cada programa de forma individual.

¿Qué pasa si estoy obligado a la implementación de los programas y no lo hago o lo hago fuera del plazo?

En el evento en que no se cumpla con el plazo determinado o si estando obligado a los dos programas, solo implementamos uno de ellos; la empresa se ve expuesta a sanciones administrativas que pueden llegar hasta los 200 SMMLV.